在零售行业竞争日益激烈、流量红利逐渐见顶的当下,传统零售巨头永辉超市正经历一场前所未有的变革。从砍掉中间商、推行“裸价直采”,到学习胖东来的极致服务,永辉的转型不仅是商业模式的重构,更是对产品经理角色的重新定义。本文将深入剖析永辉变革背后的商业逻辑,探讨产品经理如何从“功能实现者”转变为“商业决策参与者”,并分析科技在这一变革中所能发挥的作用。

在流量红利见顶、成本高企的零售下半场,一个残酷的现实正摆在产品经理面前:只会画原型、写PRD的“功能型产品经理”正在被加速淘汰。

当永辉挥刀砍向中间商,当胖东来用极致服务重构人货场,当折扣店用“硬核低价”颠覆传统渠道——这些变革的背后,早已不是简单的功能优化问题,而是商业模型的重构。

作为零售供应链产品经理,我们正站在一个关键转折点:

- 过去,我们可能只需对接业务需求,设计几个库存管理界面,优化几条物流路径;

- 今天,我们必须回答:永辉的“裸价直采”如何通过数字化落地?胖东来的高满意度服务能否被系统规模化复制?当账期从90天缩短到15天,供应链重构及供应链金融产品该如何设计?

产品经理的价值,正从“功能实现者”升级为“商业决策参与者”。

这篇文章,我将以永辉变革为切口,拆解三个维度:

- 行业视角:为什么传统KA模式走向崩溃?渠道费用、账期、腐败如何形成“死亡螺旋”?

- 产品视角:供应链系统如何从“成本中心”变为“利润引擎”?会员数据、动态补货算法、供应商协同平台如何重构零供关系?

- 职业视角:产品经理需要哪些新能力?从财务模型理解到商业敏感度培养,从供应链全链路认知到变革推动力。

如果你不想只做需求的搬运工,而是用产品推动一场商业革命——这篇文章就是你的转型地图。

我们要做:用产品参与商业决策的产品经理!

我看好永辉的调改,首先表达我的个人态度,以下内容也是围绕这个主旨展开。

我想通过本文阐述这么几个问题:

- 永辉遇到了什么问题?

- 科技为什么没能救永辉

- 胖东来调改到底在调什么?为什么如此急迫?

- 永辉胖改能成功吗?

- 科技的力量以什么样的定位和能力重新参与到这场向死而生又波澜壮阔变革中?

引言

关注零售的朋友,想必也关注了3月29日永辉超市的供应商大会,这篇文章我们就以此为起点讲讲零售当下现状:

由渠道盈利模型向价值盈利模型的颠覆性变革 以及永辉变革为什么如此瞩目。

自从永辉开始学习胖东来,就一直处于风口浪尖,他的一举一动都会被各种自媒体人各种维度解读,为什么如此瞩目?

我想与其大家关注的是永辉本身,还不如说是一份希望, 永辉是从传统的,连续亏损4年的,多次转型失败的全国综合性超市向死而生,给零售行业注入动能,而我们也希望从中得到正能量,摆脱阴郁密布的生活氛围,。

本次大会叶国富董事提出:

- 计划完成超200家门店调改。

- 砍掉中间商推行“裸价直采”,取消对供应商的各类收费。

- 规划了孵化100个亿元级单品、锁定200家核心供应商等长期目标。

单从一次会议不足以梳理永辉变革的主脉络,我们以时间点及永辉主要事件的方式做梳理:

3 月 17 日股东大会,叶国富当选非独立董事,原 CEO 李松峰落选。永辉系仅剩张轩松、张轩宁兄弟保留席位。

- 改革领导小组成立:叶国富出任组长,实际掌握经营决策权。

- 新高管任命:永辉供应链负责人及其下属标品负责人/生鲜负责人调整到位

- 推行门店业态分层:推出 “小店(2000㎡)、中店(2600㎡)、大店(32000㎡)” 三级模式,聚焦年轻家庭客群。

- 执行关店计划:2025 年关闭 250-350 家低效门店,门店数量从700+,缩减到400+,资源向长三角、珠三角倾斜,

- 调改目标:2025 年计划调改 200 家门店,至 2026 年完成所有存量优化。

3 月 29 日“供应商大会”提出:

- 聚焦核心供应商:首批锁定 200 家战略供应商

- 聚焦大单品:3 年孵化 100 个亿元级单品

- 聚焦长期主义:取消条码费、进场费等传统收费,推行 “裸价直采”,目标将采购成本降低 15%。

- 反对中间商:砍掉经销商层级,建立 “工厂 – 永辉 – 消费者” 直连模式,首批 200 家核心供应商已实现 100% 直采。

- 风险共担:与供应商签订 “对赌协议”,约定大单品销售目标,超额部分按比例分成。

- 数字化赋能:开放会员数据,帮助供应商精准开发区域定制商品,如为广东市场开发低糖粤式点心。

从动作看目的,从表象看本质,我们总结三点:

- 调组织人员:关键人到位

- 调组织认知:有多大能力干多大活!降门店数量,降门店面积,降门店运营品类。将公司经营规模与公司组织能力匹配。

- 调商品力和服务力:商品力对标山姆/COSCO,服务力对标胖东来,商品力是一切的根本。

一、永辉遇到了什么问题?

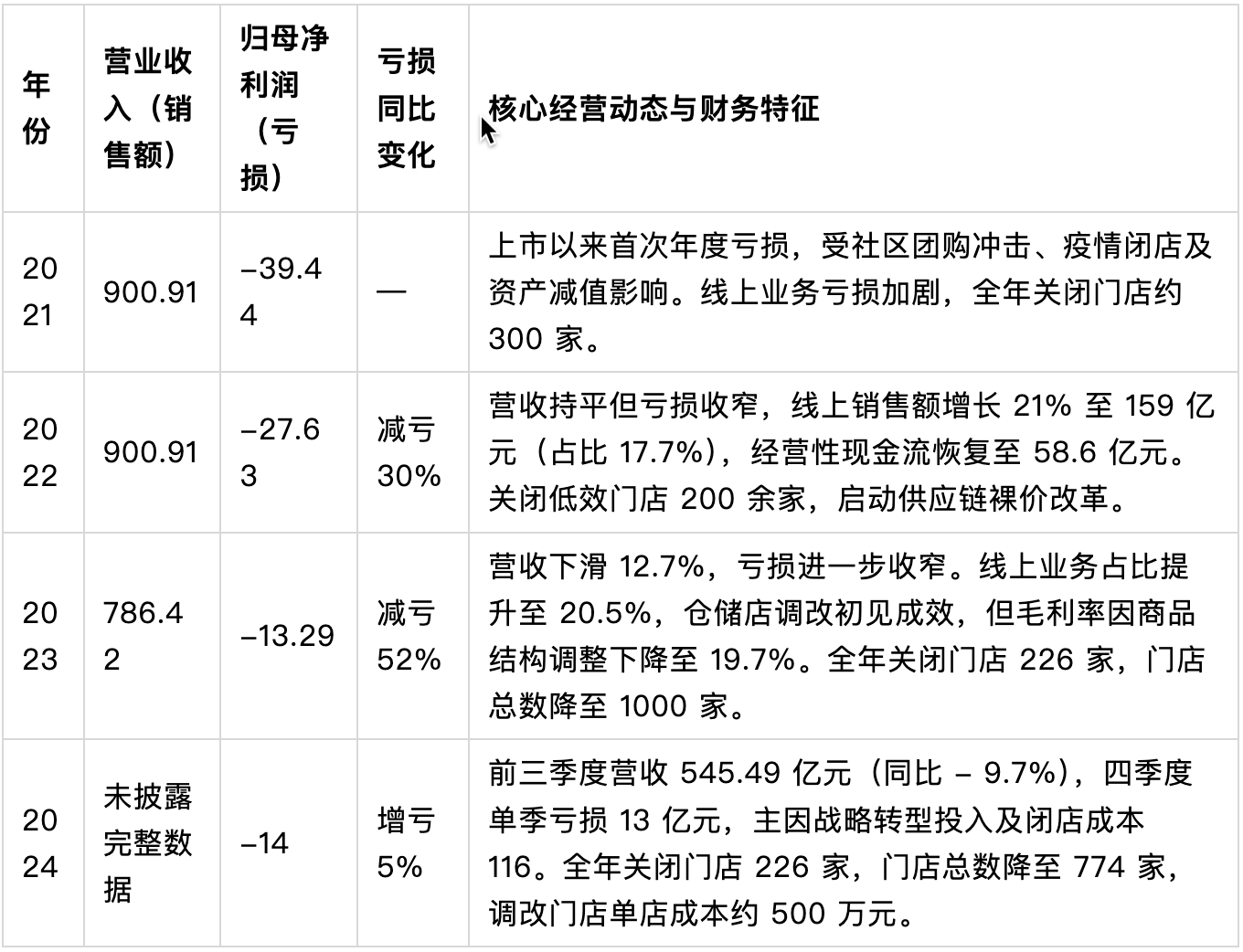

以下是2021年到现在的财报数据及披露的原因:

企业经营,波峰波谷,是正常的商业现象,但是连年持续亏损是不正常的,相比亏损来说,找不到出路才是主要根因。

我们从用户购物体验展开介绍永辉提供的商品力和服务力

1)无论何时都能在永辉买到普通商品

这是小红书上一名长期在永辉购物的用户发出的感叹。那么这名顾客为什么觉得普通,以及为什么永辉只能上这种类型的商品。

顾客眼里的普通有两层意思:你有的别人也有;一个人工作生活社交圈子相对固定,在这个圈子里零售需求被卖场,便利店,专卖店,线上购物渠道所包围,当购买饮料时,不管是便利店还是卖场,都只有那几个品牌,那么就归于普通

顾客感觉卖场商品“老三样”:每次进入卖场,货架商品,陈列顾客感觉都没有什么变化,失去新鲜感。生鲜品质预期一如既往的没有改变,邹邹巴巴,缩水,叶菜发蔫。

2)店员一问三不知

我相信,进入大部分的商超卖场(胖东来除外),顾客都会有这种感觉, 不知道! 店员穷横穷横的,问配料表,不知道, 问制作工艺,不知道,问商品怎么吃怎么用,同样,也不知道。

东来哥说的那样,一个店员给他开不到4000块钱,还要求对顾客笑,怎么可能办到呢,他不撂挑子已经很不错了。

原因是相互作用的,企业经营出现暂时性困难,短期最见效的就是裁员,保证现金流;员工少,那么员工负责的坪米就会变大,负责的品类就会变多。专业度和工作量要求也会直线上升,在繁重劳动下保证服务品质就是一句空话。

是不是像一个向下螺旋?服务差,用户不来;用户不来,销量差;销量差企业亏损继续夸大,继续裁员;在职数量变少,工作量又增加,员工压力更大;一直螺旋下去。。。。。

3)永辉进入了“滞胀阶段”

与其说是永辉进入了滞胀阶段:货架的琳琅满目,大而全的商品不是顾客需要的,顾客要的偏偏货架上又没有;顾客找半天勉为其难找到替代品,或者根本就没找到。这就是当下主要矛盾

应该说整个卖场零售行业,都进入了滞胀阶段,不止永辉。

上面提到的问题是结果,不是根因,根因是经营模式已经不适应当前的发展,在讨论现在应该是什么经营模式之前,我们需要讨论零售和客户需求发展的此消彼长.

工业革命的标志是手工劳作被机械作业所替代, 电的发明又极大推动了工业的发展。从原来依赖山川河流等势能被电能替代,也就是机械工业不再受地理位置的局限;

中国改革开放46年,在此过程中 工业产能从欧美转移到日本和亚洲四小龙(韩国、台湾、香港、新加坡),随后进入中国,随着中国加入WTO, 24年来,中国形成了工业全门类,物质生产占全世界的14.5%,位居世界第一。中国人也从吃不饱饭到普遍三高,政府不得不从国家层面推动减肥计划

为什么要讲工业革命和中国规模化生产,以及政府推动国民减肥? 主要为了佐证 现在是商品极大丰富的时代,这里的极大丰富是同质化商品极大丰富。这是规模化生产的功劳,这就是为什么顾客在永辉总能买到普通商品原因的基本面

另一个维度就是当下零售业供商关系—渠道盈利模型的深度绑定,在讲 渠道盈利模型之前,我们前置简要的讲一下什么叫商业模型 和经营模型

零售行业的商业模型比较简单:低买高卖的利差模型;

经营方式多种多样:到家业务,到店业务,线上商城业务等等。其中到店业务也就是顾客主动到卖场/便利店/专卖店进行自主选择型购物,到自助收银/银线收银付款的方式。

可能大家想象的超市售卖的商品是:超市从供应商采购商品,然后摆上货架,用户从货架取商品并支付金额的方式是吧? 超市的利润 = 顾客的付款金额 – 商品的成本金额 – 超市运营成本金额。

实际上不是的,这里重点介绍:渠道盈利模型, 在介绍这个模型之前,我们讲一下这个模型运作的参与方:

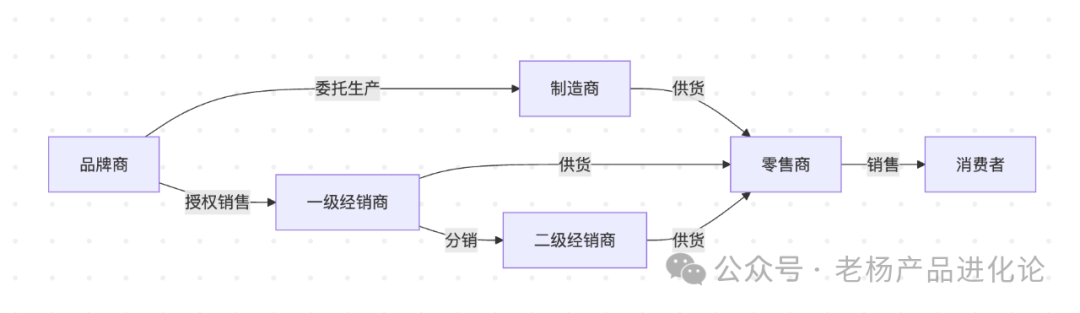

品牌商:

拥有商品品牌所有权,负责品牌建设、产品设计及市场策略,可能自产也可能委托生产。比如元气森林:自主研发饮品配方,代工厂生产,通过便利店、电商等渠道铺货。

核心特点:

- 掌握品牌溢价权,主导消费者心智。

- 不直接参与生产或销售时,需通过制造商和渠道商协作。

制造商:

实际生产商品的实体企业,可能是品牌商自有工厂,也可能是第三方代工厂。比如富士康:为苹果(品牌商)代工iPhone,收取加工费。

核心特点:

- 专注生产环节,利润依赖订单规模与成本控制。

- 可为多个品牌商服务(OEM/ODM模式)。

经销商:

从品牌商或上级经销商批量采购商品,获得区域/渠道销售权,通过加价分销获利。

分级模式:

一级经销商:直接签约品牌商,负责大区分销(如省级)。

举例:某白酒品牌的一级经销商“华致酒行”,向二级经销商批发茅台。

二级经销商:从一级经销商拿货,覆盖更小区域(如市级)。

举例:市级食品批发商,向本地超市供货。

核心特点:

- 承担库存、资金垫付、本地推广等职能。

- 常见于需要深度分销的行业(如快消品、汽车)。

供应商(Supplier)

定义:广义指所有商品/服务提供方,在零售语境中特指直接向零售商供货的厂商或经销商。举例:

- 宝洁(P&G):作为沃尔玛的供应商,直接向其配送洗发水。

- 本地农产品合作社:向永辉超市直供蔬菜,属于生鲜供应商。

零售商(Retailer)

定义:直接面向消费者销售商品的终端渠道,比如实体店卖场超市,线上电商。

核心特点:

赚取进销差价或通道费,依赖流量与周转效率。

举例:

- KA卖场:大润发、沃尔玛等大型商超。

- 专业零售商:苹果直营店(品牌商自建零售终端)。

- 电商平台:天猫(平台型)、京东自营(采购再销售)。

这几方的物流流转,以下图为例:

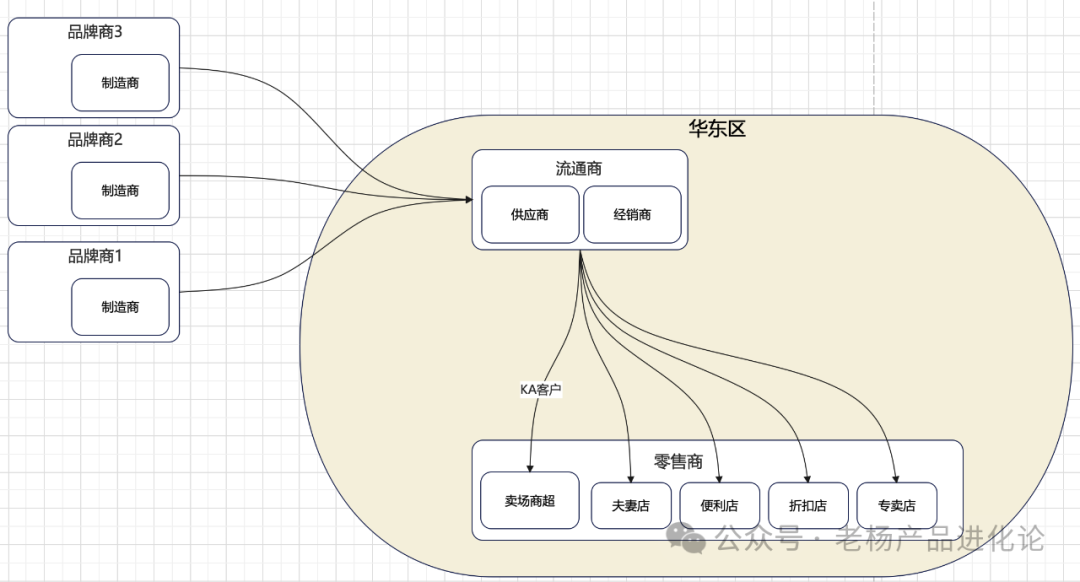

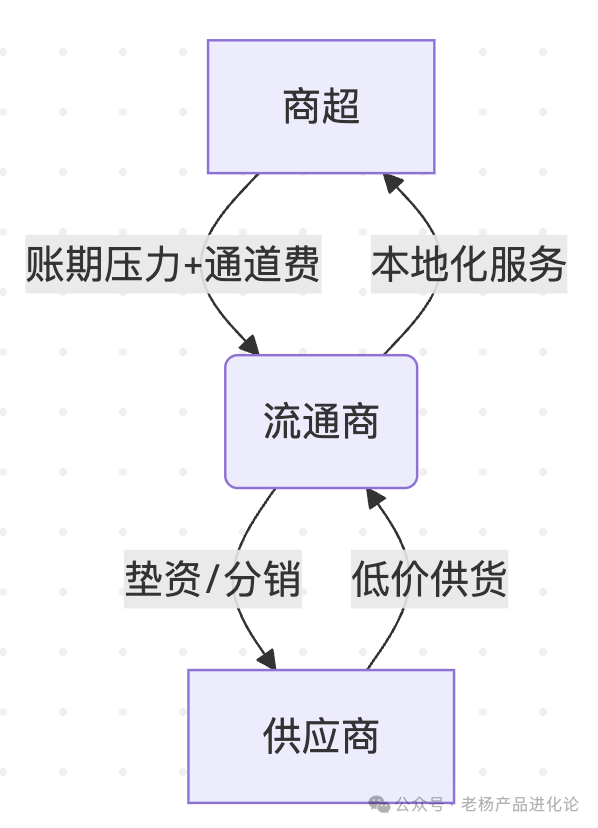

流通商承接了品牌商1,2,3的商品,负责华东区域的销售。流通商本身不负责销售,他需要对接本地的卖场商超(也就是我们说的超市),夫妻零售店,便利店,折扣店和专卖店等销售渠道。

由于卖场商超在本地占有相当的销售规模体量,所以被流通商定位为: KA客户,二者的合作模式即渠道模式。卖场商超的盈利模式即为渠道盈利模式。

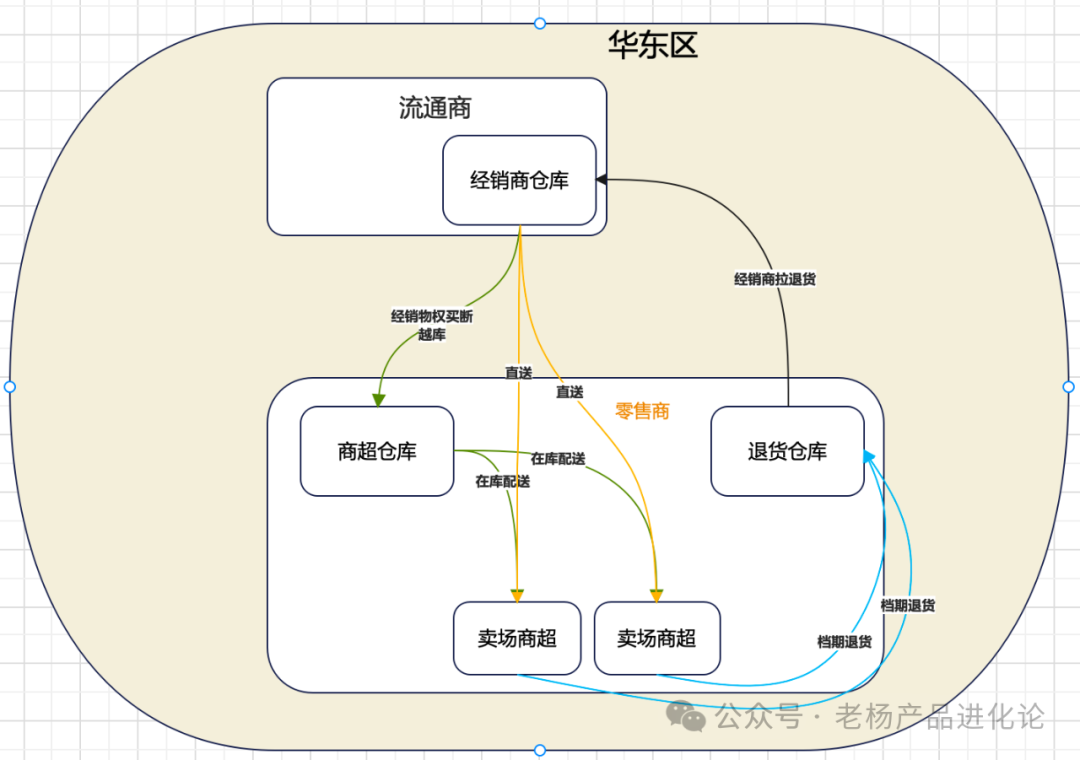

我们以下图为例,说明流通商的商品如何在卖场商超中流转:

流通商如果有新品在卖场商超上新,则需要上缴通道费,主要通道费用构成如下:

- 进场费:流通商产品进入卖场需支付的“门槛费”,通常按品类或SKU数量计算。

- 条码费:每个商品条形码的注册费用。

- 促销费:包括堆头费、端架费(特殊陈列位置)、DM海报费(促销宣传),促销人员成本费等。

- 返利:按销售额比例返还给卖场(如年返、季返)。

- 仓储物流费:部分卖场要求供应商承担库存或配送成本,如上图所示 商超为解决门店收货有序,做统一调配,强制流通商将商品配送零售商仓库,经过在库拣货或者直通模式由零售商的物流能力配送到门店。这其中又分为联营代管,商品暂存,由此而产生的流通商的仓储拣配的费用支出。在促销档期结束,商超退货也会收取暂存费,流通商支付后再将退货拉回流通商仓库。

结算方式

- 流通商需先支付上述费用,卖场再安排商品上架或促销资源。

- 商品销售后,卖场采用“账期”模式(如60-90天)将销售货款返还给供应商,占用供应商现金流,各类通道费用占供应商成本的15%-20%。「大家记住这一点,整个利益链条最脆弱的地方」。

三角平衡结构:商超-中间商-供应商的共生逻辑,稳定存在三十年

商超的算盘:通过流通商转移资金和运营风险,自身轻资产扩张。

流通商的价值:

- 资金池功能:头部食品经销商平均垫资规模超千万元(如河南某乳品经销商年垫资1.2亿);

- 服务网络密度:华东某休食经销商为200家便利店提供“48小时补货+临期调换”服务。

供应商的妥协:中小厂商品牌力弱,依赖流通商进入KA渠道,宁可让利15%-25%。

我们分析这种模式下的利弊关系:

流通商的作用:

流通商作为资金缓冲者:通过垫资、分销,缓解了品牌商(或者供应商)与商超之间的资金矛盾。小型供货商难以直接应对商超的账期要求,流通商的介入分摊了资金压力;垫资和接受长账期下的资金挤占是流通商最核心的作用。

区域服务整合者:流通商具备区域配送、售后服务、客情维护等能力。尤其在下沉市场,流通商构建的本地化网络,能更高效地满足商超的碎片化需求。

风险分担者:市场波动、商品退换货等风险,常由流通商与供应商共同承担。例如,商超促销后的退货损耗,中间商往往承担了二次分销的责任,这里就会出现流通商在所负责区域内进行周转,比如AD钙奶促销档期结束,从卖场退回后,流通商继续将货流转到夫妻店,便利店等这就是流通商统筹的能力,当然也会窜货到不是他负责的区域。

供应商/流通商与卖场冲突

(1)利益分配不均

- 卖场倾向于提高通道费比例,挤压供应商利润,尤其对中小供应商。

- 供应商若销量不佳,可能无法覆盖费用成本,导致亏损;

- 还没有入场就提前缴纳通道费用,并且上架越多,费用越多;

- 销售不佳极有可能无法覆盖通道费,但是卖场稳赚不赔。

(2)账期与现金流压力

- 卖场长账期(刚才提到的账期有可能是60天,甚至90天),占用供应商资金,影响其运营周转,甚至供应商因资金链问题无法扩大经营生产甚至断裂而破产。

- 供应商可能被迫接受“赊销”模式,增加财务风险,在小供应商,就会出现胁迫供应商事件,话语权的争夺白热化。

(3)促销资源争夺

- 卖场要求频繁降价促销,供应商利润受损;若拒绝配合,可能被下架;

- 一般情况下卖场是15天一促销,促销涉及商品降价,促销囤货,促销端架/堆头陈列,促销员费用承担,促销退货费用承担,这一系列的费用都是供应商/流通商承担,无形中的费用都在降低供应商的利润和日常运营安排。

(4)数据与定价权之争

- 卖场掌握销售数据但未必共享,供应商难以精准规划;到目前看零售商的数据(零售商自我加工主动暴露的数据不包括在内)都是非常敏感的,不对外开放的,这导致流通商的商品陈列是否满足合作要求,销售单据是否透明合理都有风险

- 卖场可能绕过供应商/零售商直接比价,压榨价格空间;流通商/供应商为了保证同一地区内价格相对公平,实行统一进价或者统一售价,卖场可能为了自身销售优势,直接进入比价从而引发降价销售,从而影响流通商/供应商的利润。

这套系统的致命缺陷

- 成本层层叠加:供应商商品出厂价格,比如新品,市场反馈未知,需要流通商首先垫资购买这批货,经过仓库暂存和运输,配送到流通商本地仓库,流通商加价后,通过和卖场谈判各种通道费,确定零售商的采购成本,零售商加价后,开始陈列并对外销售,这就是层层加价的过程。零售商一瓶出厂价3元的饮料,经中间商加价、通道费、商超毛利后终端售价达6元,而社区团购同款仅4.5元。

- 反应链条迟缓:供应商对市场隔离远,无法通过准确及时的用户购买实际情况进行反馈,方便产品的迭代。中间商环节导致市场反馈延迟,某方便面品牌因经销商压货错过口味迭代窗口期。

- 腐败温床:永辉有千家供应商,其他零售卖场相信也有很多供应商,部分供应商为了能拿到入场券,陈列面,促销资源,都会为了自身利益提高采购价,或者针对超市管理人员进行利益输送,某外资超市采购经理受贿案显示,中间商常通过“返点”换取排面资源。

针对渠道盈利模式的打破,为什么现在这么急迫?

渠道盈利模式下的卖场遇到了人财两输的局面,卖场商品根本不是用户需要的,所以销量下降;由于销量下降,那么在流通商的权重下降,也就拿不到更好的通道费。

那么如果更改卖场商品满足用户呢?更改分几部分:

1. 和周边竞品形成差异化:差异化商品就需要特定采购,供应商,订货渠道,销售风险都是未知;同时对供应商/流通商提供的新品想必夫妻便利店而言,引入的成本也更大,一旦销售不及预期,亏损也更大。所以卖场的思维惯性是规模,同一商品大量陈列,从而触发低价销售,这是卖场的核心优势。

2. 更低的价格:由于流通商控价盘,以及自身的渠道费用,导致卖场商品售价只能比便利店高才能实现盈利。

3. 更好的服务,没有利润支撑的服务是不能长久的,毕竟企业盈利的前提是生存。

所以在当下的渠道盈利模型,各方利益相互冲突又相互绑定,已经很难优化迭代。

更重要的是:市场环境变了,这才是渠道盈利模型难以为继的原因。

首先用户需求的改变:现在不是吃不饱穿不暖,有就行,能用就行的时代,而是追求健康,绿色环保,品质的时代;同时电商对卖场的冲击可谓摧枯拉朽,卖场乃至线下实体店都毫无招架之力;电商针对卖场最大的优势:无界的商品陈列,无限的营业时间,无中间商流通商(可供应商直接对消费者),电商的劣势在于交易时间和交易空间(冗长的商品选择时间成本,较长的物流运输时长,并由此而衍生出来,针对生鲜品的销售在淘宝京东是没有的,这也是线下门店发力的点)。

零售新势力的诞生(朴朴超市,叮咚买菜,小象超市,7鲜等),社区零售以及硬折扣店的出现,正在以强势姿态占据区域零售下的市场份额,而卖场到现在依然没找到应对之策。卖场走向胖东来的营销+服务模式也是无奈之举。

在这种前后夹击下,卖场—经销商—品牌商(供应商)这一个三十年的成熟的商业模式开始土崩瓦解。

所以永辉的自我革命,向死而生的改革气度和手段与其说是自身的变革。还不如说是零售业的经营模式的重构。

不仅仅是永辉,是当下传统卖场商超,只要是沿用渠道盈利模型的,都面临永辉同样的问题。

我们再回看永辉的董事叶国富先生提出的:

- 聚焦核心供应商:首批锁定 200 家战略供应商

- 聚焦大单品:3 年孵化 100 个亿元级单品

- 聚焦长期主义:取消条码费、进场费等传统收费,推行 “裸价直采”,目标将采购成本降低 15%。

- 反对中间商:砍掉经销商层级,建立 “工厂 – 永辉 – 消费者” 直连模式,首批 200 家核心供应商已实现 100% 直采。

- 风险共担:与供应商签订 “对赌协议”,约定大单品销售目标,超额部分按比例分成。

- 数字化赋能:开放会员数据,帮助供应商精准开发区域定制商品,如为广东市场开发低糖粤式点心。

是不是就理解他为什么这么做了?

本篇 用6000+ 字解释了 专题:永辉遇到了什么问题?

本文由人人都是产品经理作者【老杨产品进化论】,微信公众号:【老杨产品进化论】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。